Поступление наличных в кассу

Для регистрации поступления наличных денежных средств в кассу используется документ «Поступление наличных», который вводится на основании счета на оплату покупателю.

Работа с документом «Поступление наличных» осуществляется полностью в соответствии с методиками работы с типовой конфигурацией «Бухгалтерия ред. 3.0» http://its.1c.ru/db/hoosn#content:97:hdoc

Для нужд управленческого учета необходимо учитывать следующие особенности заполнения документа:

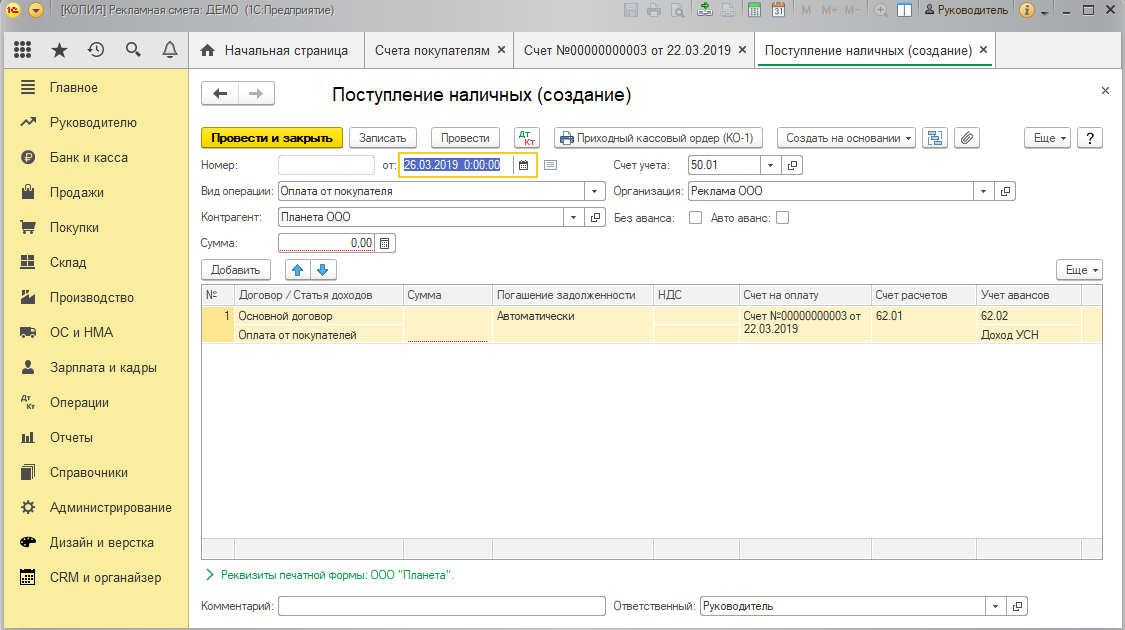

Так же, как и в случае с поступлением безналичных денежных средств, для регистрации оплаты наличными в управленческом учете крайне важна привязка платежного документа к счету на оплату покупателю:

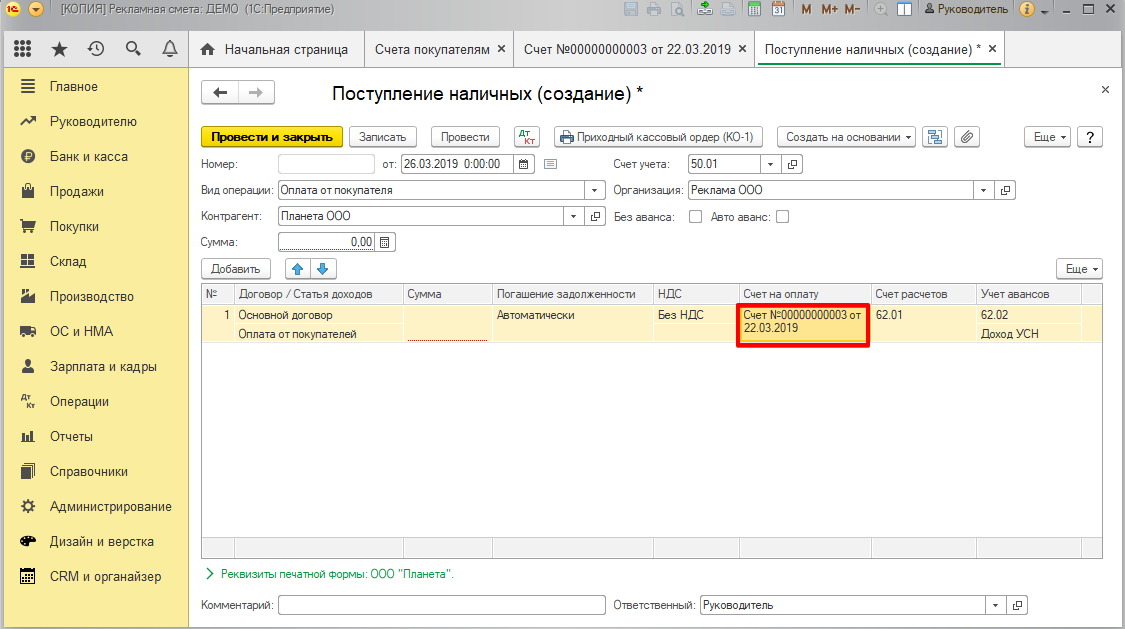

Обратите внимание. Для нужд бухгалтерского учета важна корректность заполнения колонки «Договор контрагента» — в рамках этой аналитики распределяются авансы и происходит зачет задолженности.

Для нужд управленческого учета основной аналитикой является именно счет на оплату покупателю — система по содержимому счета определяет, на какие заказы должна быть распределена сумма платежа.

Как правило, договора формируются в полуавтоматическом режиме кнопкой «Новый» при создании счета и название договора эквивалентно названию счета. Главное тут не запутаться и помнить — для оплаты заказов нужно заполнить колонку «Счет на оплату».

После проведения платежки с указанным в ней счетом — счет будет в журнале счетов помечен как оплаченный автоматически.

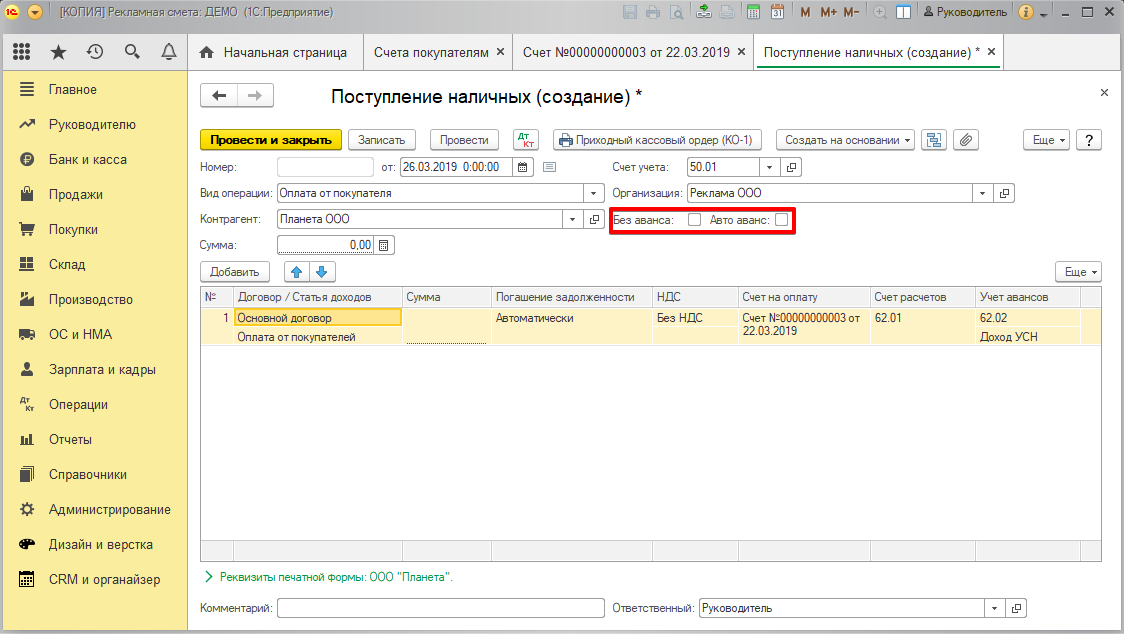

Для работы с авансами предусмотрено два дополнительных флага:

Флаг «Без авансов» — позволяет НЕ регистрировать авансы в ситуации, когда пришла оплата, не имеющая отношения к заказам покупателей и к управленческому учету в принципе. Например, организация печатает широкоформатную печать и сдает в аренду помещения — очевидно, что нет смысла копить бесконечные авансы в управленческом учете по сделкам аренды — эти авансы никогда не будут в упр. учете закрыты.

Флаг «Автоаванс» — при установке данного флага все оставшиеся авансы после распределения сумм по счетам будут автоматически зачтены в оплату неоплаченных заказов контрагентов.

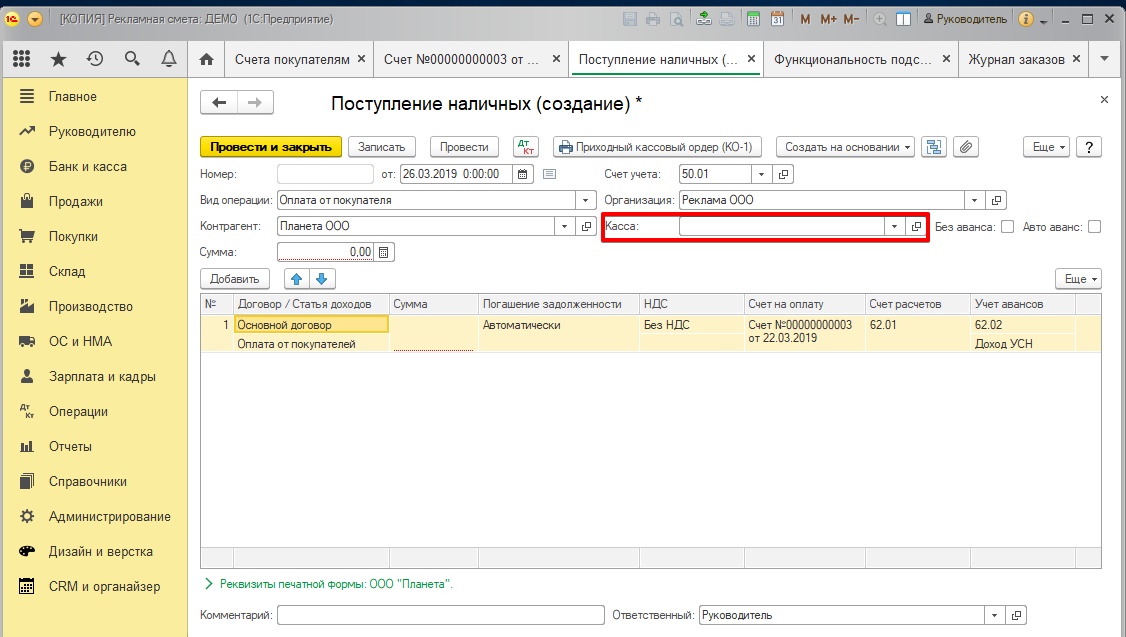

Если у организации включен учет нескольких касс, то в управленческом учете появляется возможность вести более чем одну кассу для учета наличных денежных средств.

В документе появляется реквизит «Касса» для заполнения:

Под термином «Несколько касс» подразумевается не ситуация, когда на предприятии есть «рублевая и валютная» касса, а ситуация, когда на предприятии есть несколько офисов, в каждом из которых могут принять оплату от покупателя.