Режим выпуска услуг по техкартам в производстве

Для формирования в бухгалтерском учете движений по услугам производственного характера необходимо изменить учетные политики организации по бухгалтерскому и управленческому учету.

Настройка

Настроим режим выпуска услуг производственного характера по технологическим картам (для релизов от 3.0.72.72)

- Настроим учетные политики бухгалтерского учета.

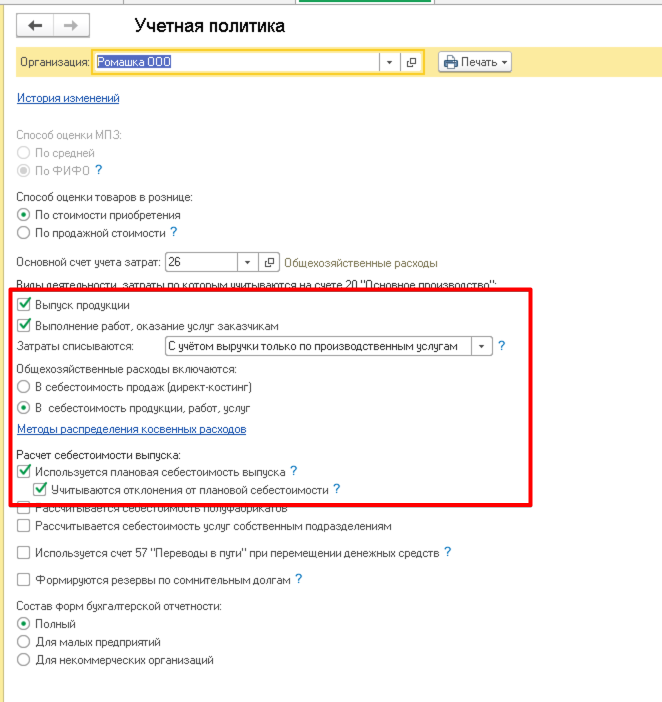

В бухгалтерском учете настройки типовые и стандартные. Необходимо просто настроить признаки производственной организации и обозначить выпуск услуг.

Для этого, в учетных политиках типовой подсистемы бухгалтерского учета включаем признак выполнения работ и оказания услуг производственного характера. Также рекомендуем включить использование плановой себестоимости выпуска и учет отклонений от плановой себестоимости выпуска.

Не забудьте настроить методы распределения косвенных расходов.

Например вот так:

Данная настройка позволит автоматически распределять списанные без привязки к продукции затраты.

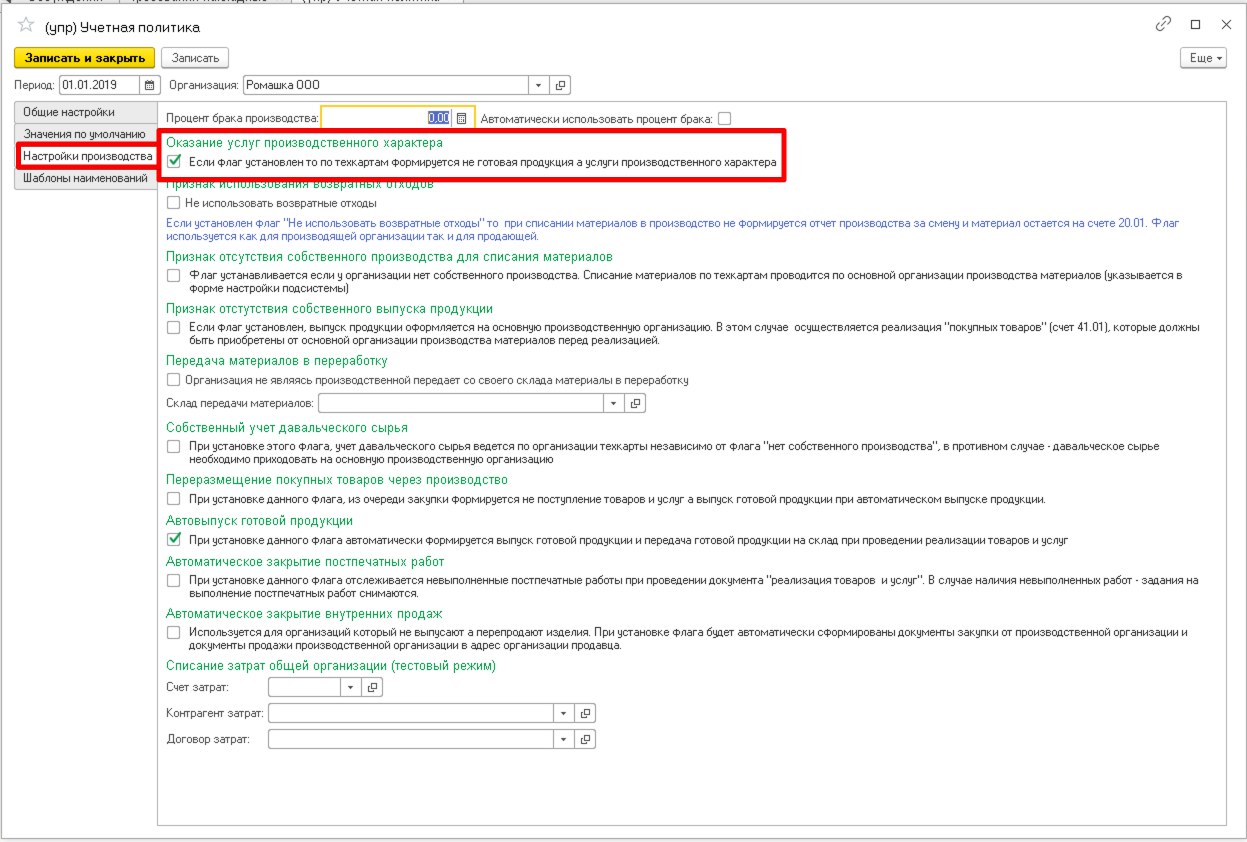

- В настройках управленческого настраиваем признак выпуска услуг: Главное -> (упр) Учетная политика.

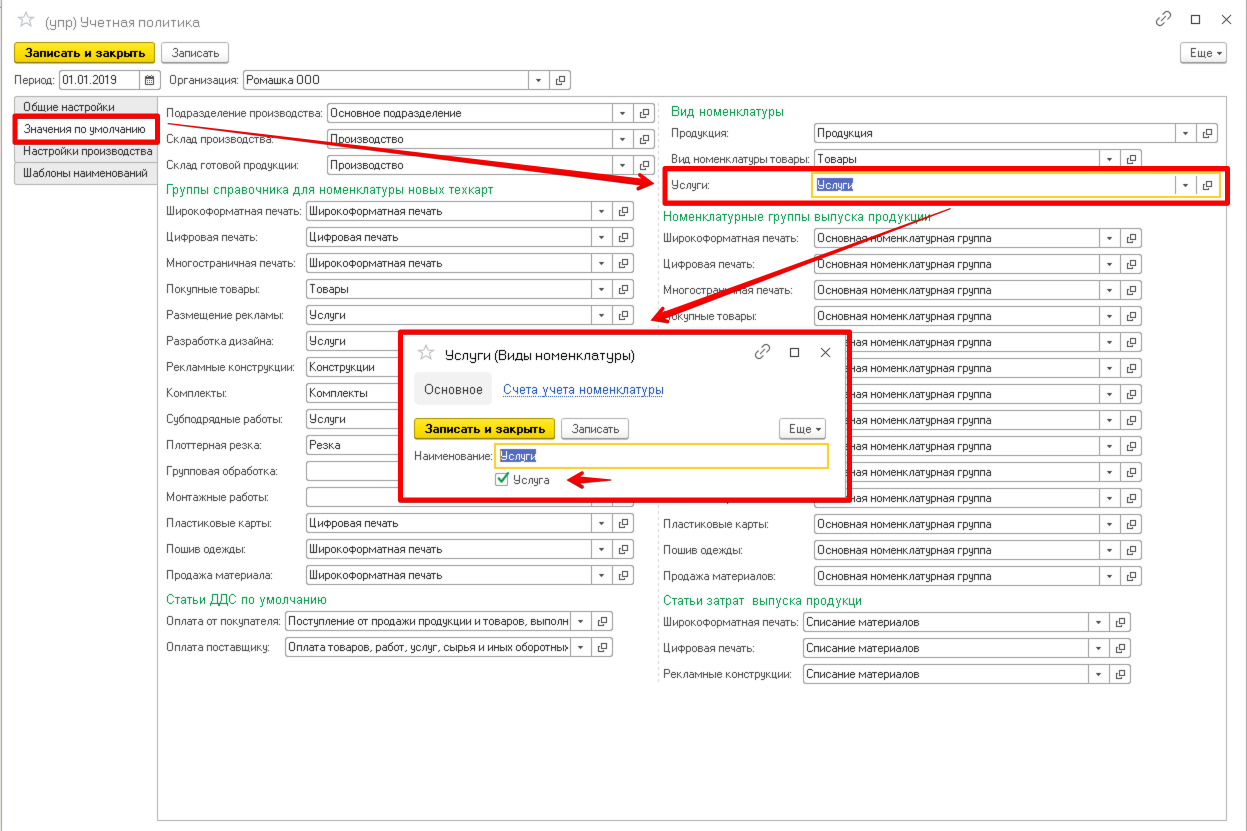

а так же проверяем что на закладке «Значение по умолчанию» заполнены виды номенклатуры «Услуги» в котором, в свою очередь, заполнен признак «услуга».

На этом настройка завершена.

Просчет изделия и производственные операции

Рассмотрим пример прохождения технологической карты с выпуском услуг:

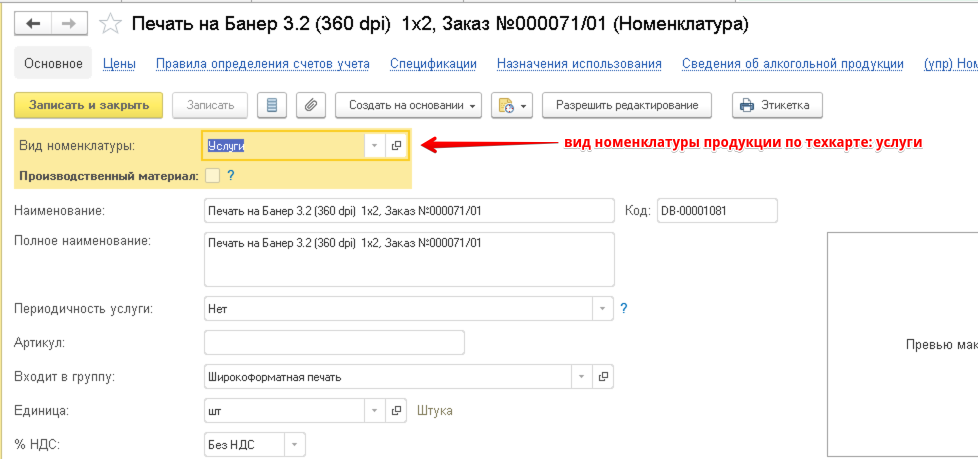

С точки зрения пользователя, схема работы в системе не меняется ровным счетом ни как. Пользователь по стандартной инструкции формирует технологическую карту и заполняет ее. При сохранении технологической карты номенклатура по техкарте формируется с видом номенклатуры «Услуги»:

В производстве, сотрудники производственных подразделений работают по стандартным инструкциям и схемам работы — на производственных участках с изменением вида номенклатуры, не меняется ничего.

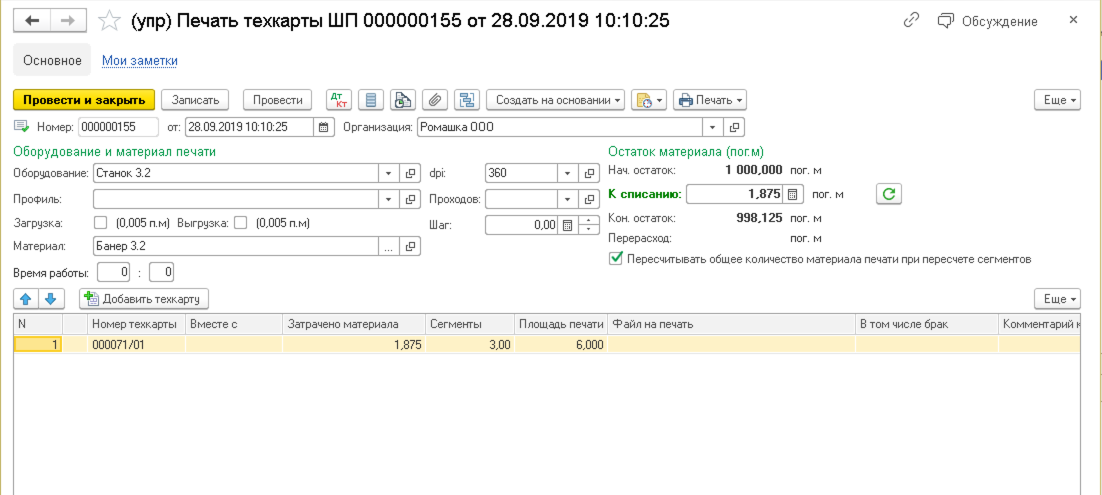

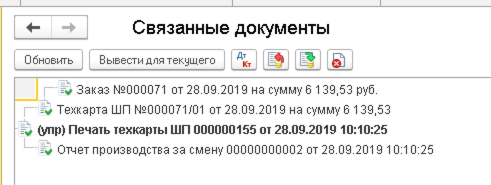

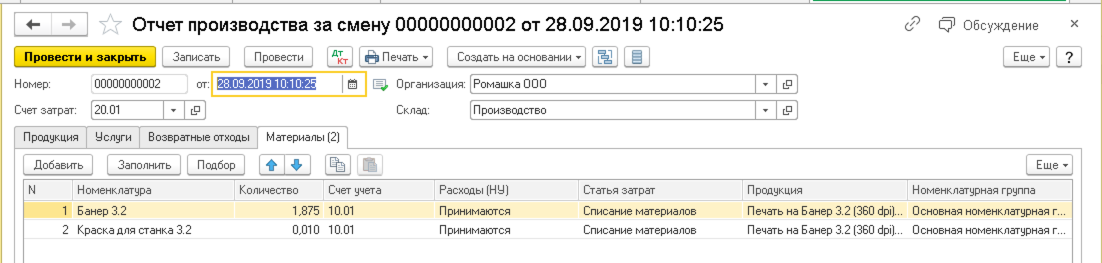

Ровно таким же образом списываются материалы в производстве:

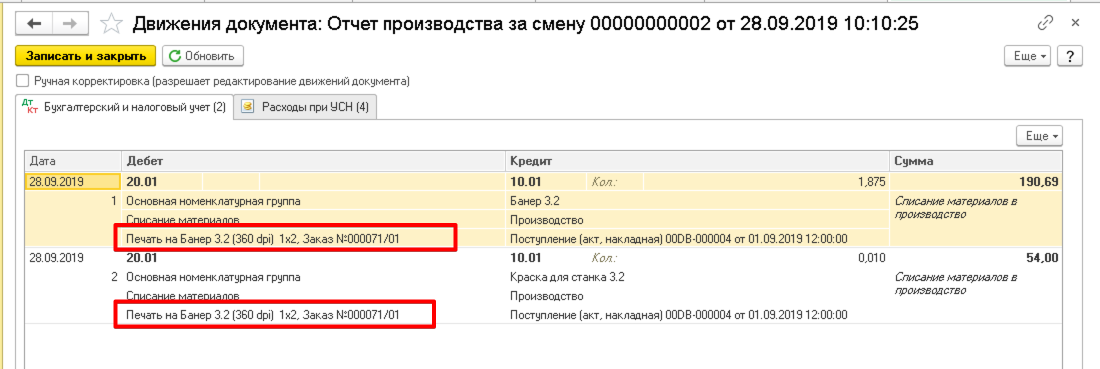

И, соответственно, материалы списываются с автоматической привязкой к услугам по техкартам в прямые затраты:

Данная схема списания автоматически привязывает списанные прямые затраты к конкретному изделию в бухгалтерском и управленческом учете не зависимо от количества одновременно обрабатываемых изделий и не зависим от количества партий материалов списания.

Реализация услуг и регистрация выручки

Типовая схема учета производства и продажи услуг производственного характера подразумевает использование документа «Оказание производственных услуг».

Документ «Оказание производственных услуг» регистрирует оказанные услуги как услуги производственного характера, что позволяет закрытию месяца автоматически «видеть» прямые затраты отнесенные на производственные услуги и распределяет косвенные затраты на услуги. Если организация параллельно оказывает просто услуги — услуги НЕ производственного характера и оформляет их через документ «Реализация товаров и услуг» — то с точки зрения распределения затрат — на данные услуги затраты не распределяются. Ни прямые, ни косвенные.

Таким образом, корректная схема продажи производственных услуг — отгрузка не документом «Реализация товаров и услуг» а отгрузка документом «Оказание производственных услуг»

Если организация только начинает вести учет и в холдинге все организации от которых ведется учет и выставляются документы ведут однотипную учетную политику, то пользователям достаточно для корректной работы производственного модуля и расчета затрат на основании счета на оплату покупателю формировать не документ «Реализация товаров и услуг» а документ «Оказание производственных услуг» из подсистемы «Производство».

Если организация уже вела учет и отгрузка формировалась документом «Реализация товаров и услуг», либо в организации есть несколько юридических лиц которые в свою очередь и товарами торгуют и услуги оказывают — использование двух видов документов для оформления продажи не удобно. Если отгрузку части сделок оформлять через документ «Реализация товаров и услуг» а часть сделок через документ «Оказание производственных услуг» то пользователи обязательно запутаются в нумерации актов и УПД, т.к. эти два документа имеют независимую нумерацию, либо сформируют не тот документ который необходим для этого конкретного счета и соответственно при закрытии месяца распределение затрат будет некорректным.

Для решения этой проблемы была доработана процедура проведения типового документа «Реализация товаров и услуг».

При проведении документа система проверяет что отгружаемые услуги оформлены по технологическим картам, и если в учетных политиках организации включена продажа услуг производственного характера, документа «Реализация товаров и услуг» делает необходимые записи в регистры выпуска продукции. Таким образом один документ «Реализация товаров и услуг» работает в двух режимах — типовой режим для отгрузки простых непроизводственных услуг, товаров и продукции, а так же режим работы эквивалентный режиму документа»Оказание производственных услуг».

Пример:

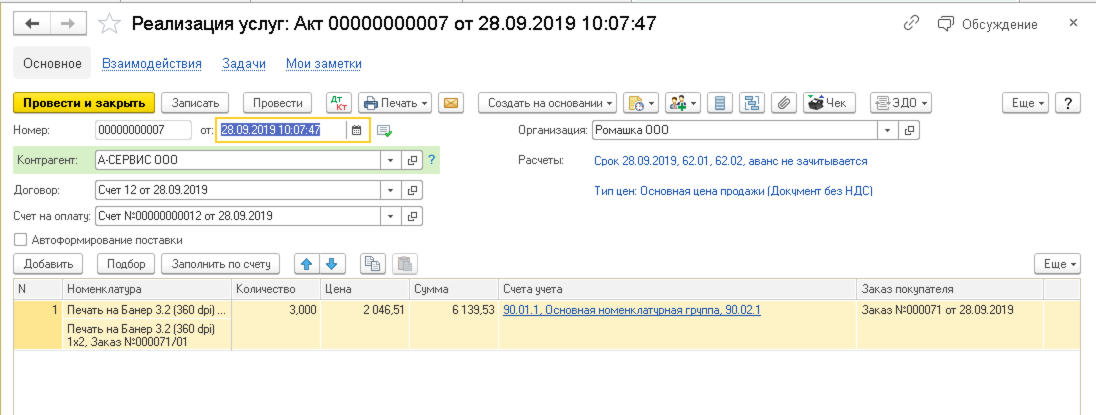

Менеджер формирует стандартную реализацию товаров и услуг:

При проведении рассчитывается автоматически плановая себестоимость выпуска услуг по упр. учету и полностью автоматически заполняются движения по регистру выпуска услуг:

Таким образом мы оставляем схему работы для пользователей полностью неизменной не зависимо от того изменилась ли учетная политика в части учета выпуска продукции/услуг или нет.

Закрытие месяца и калькуляция себестоимости в бухгалтерском учете

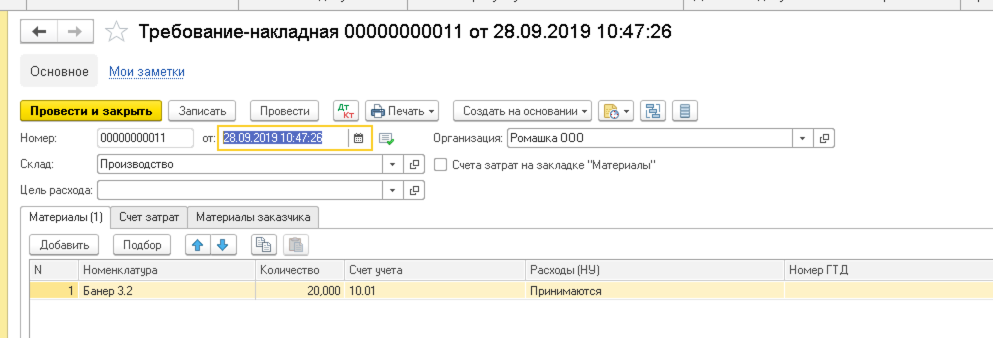

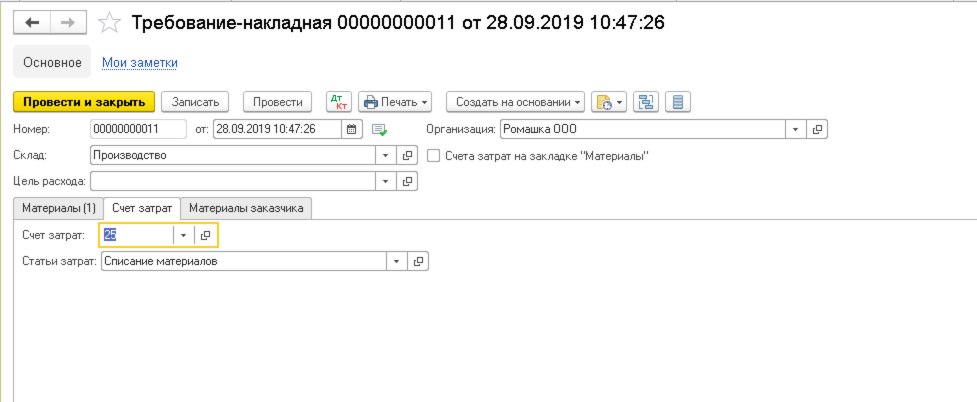

Для примера распределения косвенных расходов спишем в производство материалы по результатам инвентаризации или например обрезки без привязки к конкретному изделию.

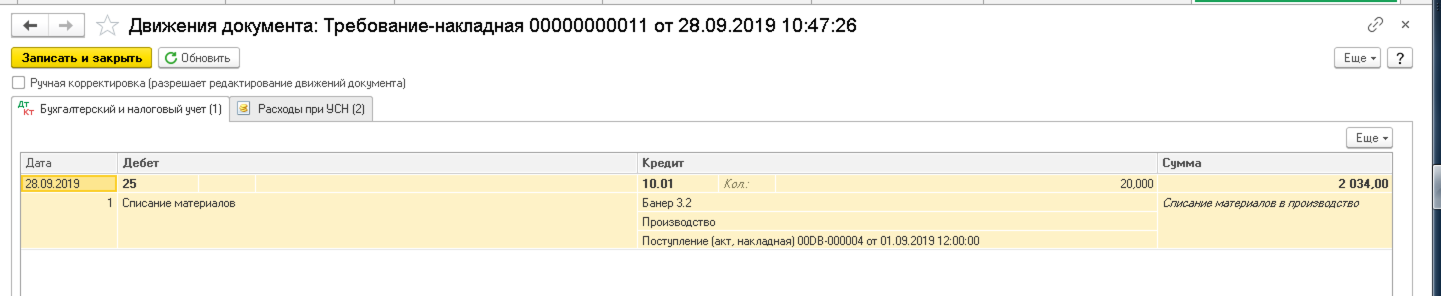

Для этого сформируем документ «Требование накладная» в ручном режиме и заполним его списываемыми материалами. Счет учета затрат поставим 25 — общепроизводственные расходы.

Указанные затраты списались без привязки к конкретной номенклатурной поизции.

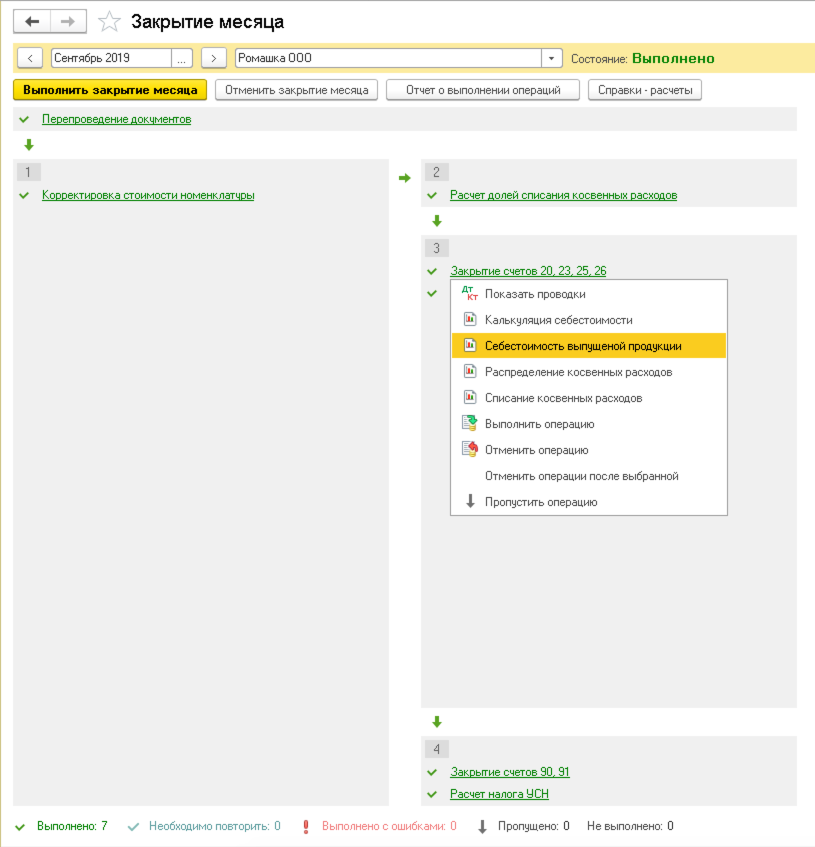

Далее просто закрываем месяц.

Закрытие месяца полностью стандартное и типовое — для бухгалтера не меняется ровным счетом ничего.

Все правила определены на стадии ввода параметров учетных политик, данные введены сотрудниками производства — бухгалтеру остается просто закрыть месяц.

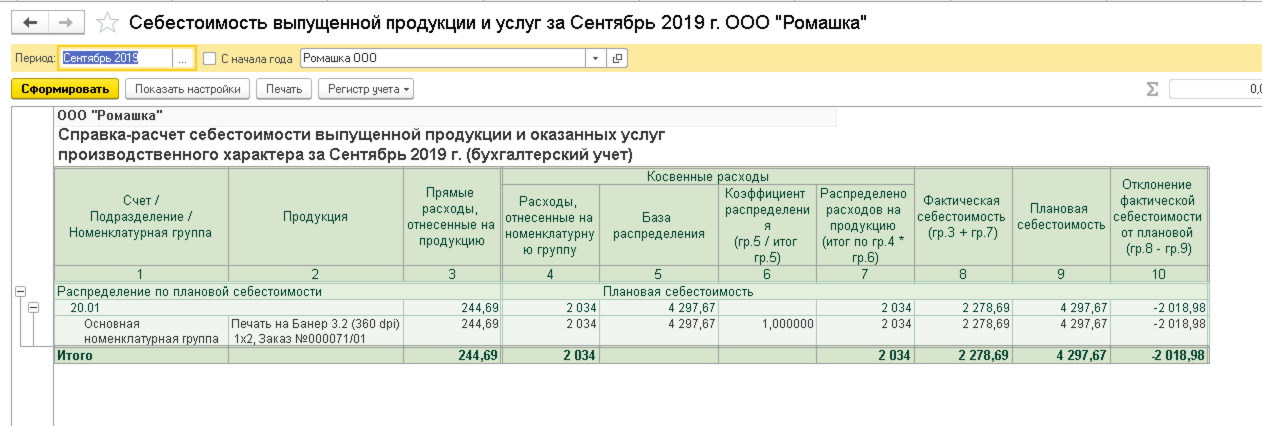

Отчет по себестоимости выпущенной продукции показывает нам полную картину распределения затрат:

Корректно определены прямые расходы на выпущенные УСЛУГИ, общие затраты с 25 счета распределены как косвенные расходы, рассчитана итоговая себестоимость услуги рассчитано отклонение от плановой себестоимости.

Итог

Схема использования выпуска услуг производственного характера удобна для предприятий у которых нет необходимости вести учет на складе готовой продукции и или вести учет покупаемых/переразмещаемых изделий но есть потребность в калькуляции и контроле себестоимости.